再論風電軸承的市場和技術

2016-10-26一、我國風電產業發展態勢

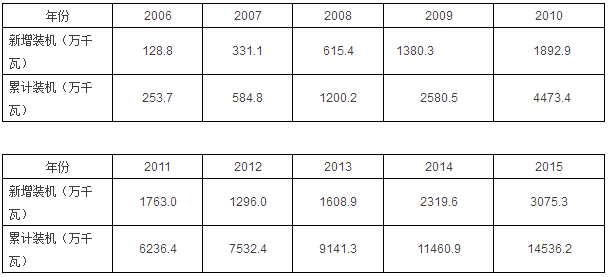

2015年我國風電裝機量再創新高,新增安裝風電機組16740臺,新增裝機容量3075.3萬千瓦,同比增長32.6%。累計安裝風電機組92981臺,累計裝機容量14536.2萬千瓦。

2015年,我國風電繼續驅動全球增長,新增裝機和累計裝機均位居全球首位,新增裝機占全球裝機容量的48.5%,累計裝機占全球裝機容量的33.6%。從2009年至2015年,我國連續七年成為全球裝機規模Z大的市場。

2006年-2015年我國風電新增裝機容量和累計裝機容量

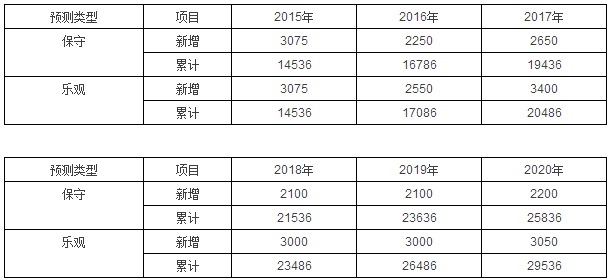

2006年-2009年,我國風電產業“井噴式”發展,裝機容量連年翻番,2010年達到1892.9萬千瓦的高位。由于并網和消納的困難,2011年裝機容量下降到1763.0萬千瓦,2012年跌入“谷底”1296.0萬千瓦,2013年回升到1608.9萬千瓦。風能業界稱這三年風電產業“進入健康理性發展期”。但是,由于短期政策因素的刺激,2014年、2015年裝機容量再度以30%以上的高速增長,這又是一次非理性增長。2015年達到的3075.3萬千瓦,恐怕今后若干年再也難以達到。按保守的預測,2020年裝機容量為2200萬千瓦;按樂觀的預測,2020年裝機容量為3050萬千瓦。

2016年-2020年風電市場預測

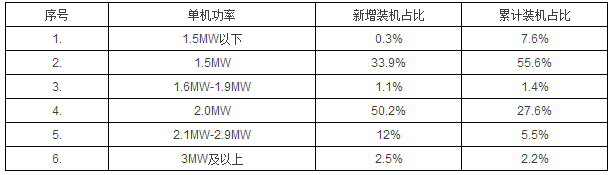

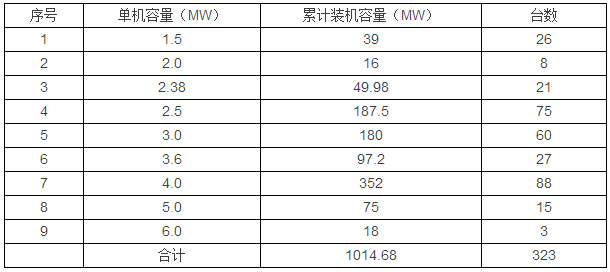

二、我國軸承企業必須關注的幾個重大問題1.風電機組的單機功率

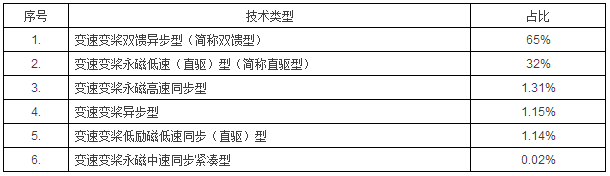

2.風電機組的技術類型

2015年不同技術類型風電機組新增裝機容量比例

2015年裝機的風電機組6種技術類型中變速變槳雙饋異步型(雙饋型)和變速變槳永磁低速(直驅)型(直驅型)共占97%。雙饋型風電機組的制造商共22家,裝機分布相對分散,其中,聯合動力、遠景能源、明陽風電、重慶海裝四家裝機容量合計超過50%,其余還有上海電氣、運達風電、東方電氣等。

直驅型風電機組的制造商共5家,且相對集中,主要集中在金風科技和湘電風能,二個企業合計市場份額占95%(其中金風科技79.7%,湘電風能15.5%)。

目前,雙饋型占比65%,直驅型占比32%,雙饋型仍占主導地位。但是,從增長速度看,直驅型增長速度較快,近兩年保持在30%以上,而雙饋型近兩年增長速度保持在24%.

雙饋型有增速器,直驅型無增速器,二者傳動系統結構截然不同,配套軸承也截然不同,我們要密切關注二者的增長速度,適應二者的占比的增減變化,適時調整生產配套軸承的技術條件和生產能力。

3.風電機組優勢制造企業

2015年,風電機組整機制造企業共有26家有新增裝機,排名前10家的企業,市場份額達81.3%,其他16家市場份額18.7%。

2015年我國風電制造企業新增裝機容量前10名

除上列企業外,2015年有新增裝機的企業還有中車風電、京城新能源、華創風能、太原重工、華儀風能、Gamesa、久和能源、許繼風電、航天萬源、GE、天地風能、寧夏銀星、瑞其能、新譽重工。十多年來,風電裝備產業格局發生了很大的變化,從整機制造企業來看,老的前三位:華銳風電、金風科技和東方電氣,只有金風科技還獨占鰲頭。2015年裝機容量,華銳風電下降為第16位,東方電氣下降為第8位。而后起之秀聯合動力、遠景能源、明陽風電、重慶海裝、上海電氣、湘電風能都呈現了強勁的發展態勢。

軸承企業應認真研究風電裝備產業的發展格局,選擇那些產業背景好、技術基礎好、資金狀況好,有很強的產業鏈條、很強的發展后勁的優勢風電裝備整機制造企業和部件(增速器、發電機)制造企業作為服務對象,與它們結成產業戰略聯盟。

4.海上風電

2015年我國海上風電新增和累計裝機容量

2015年我國海上風電不同功率機組累計裝機容量和臺數

海上風電是被產業界十分看好的風電市場,有廣闊的發展前景。但由于海上風電技術不成熟,一次性投資大,運維成本高,多年來發展緩慢。軸承企業要對海上風電軸承充分研發,做好技術儲備,蓄勢待發。但是擴大生產能力的投資要慎重。三、補風電軸承技術研發短板

我國軸承產業是在沒有經過充分研發的情況下進入風電領域的,有很多短板要補——

1.產品研發

1.5MW及以下偏航變槳軸承和主軸軸承已有了大批量生產的經驗,但2MW以上偏航變槳軸承、主軸軸承,各種功率的增速器軸承還未充分研發,發電機軸承幾乎連門還未進,必須搞好研發補課。2MW以上的主軸軸承普遍認同的是采用雙列圓錐滾子軸承,但現在跨國軸承在華申請的2MW以上主軸軸承專利表明,他們要另辟蹊徑,我們要密切關注這一動向。

2.材料選用

制造增速器用的抗磨粒磨損軸承鋼、制造2MW以上偏航變槳軸承用的中碳軸承鋼都有待開發應用。

3.工藝技術

能確保2MW以上偏航變槳軸承工作表面硬度、淬硬層深度和梯度達到技術要求的小無軟帶熱處理技術、增速器軸承抗打滑損傷的表面改性技術亟需深入研究。

(作者:高均 瓦房店軸承工業協會秘書長;何加群 中國軸承工業協會高級顧問)